Uma das coisas mais importantes para a Receita Federal não é apenas receber os tributos das pessoas jurídicas, mas conseguir determinar quais são as que devem. Para que ela possua mesmo esse tipo de controle, todas as companhias têm de fornecer a ela o Documento de Arrecadação de Receitas Fiscais (DARF), que é preparado no seu site ou que pode ser direcionado nas agências físicas.

Todavia, os empreendedores também têm de saber qual é o código apropriado para o DARF que estão emitindo, uma vez que a organização da Receita Federal também utiliza uma tabela com algumas identificações numéricas.

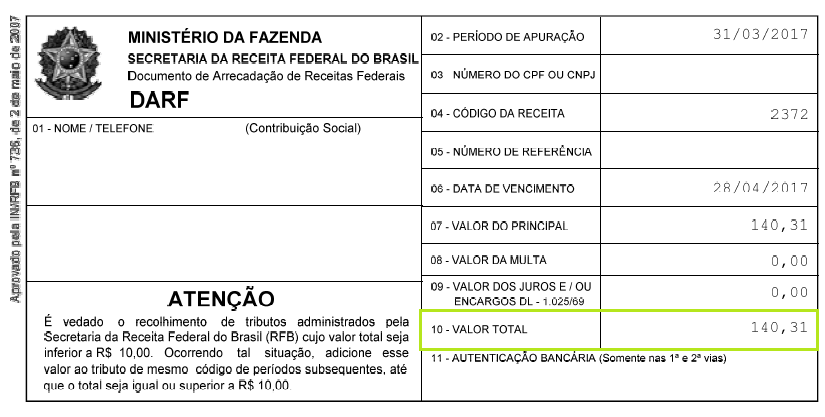

Qual é a especificação do DARF 2372?

O documento fiscal tem de possuir o 2372 sempre que for referente à contribuição social, como a do CSLL. Geralmente, essa contribuição é atestada tendo trimestres como referência e vai servir para qualquer espécie de empresa, destacando-se que o contador é indispensável quando o empreendedor tiver dificuldades.

É possível trocar o DARF 2372 por algum outro?

Não é impossível que o empreendedor utilize esse código no seu documento fiscal de forma equivocada, do mesmo modo que também é possível que outro seja colocado no lugar deste. Esse tipo de troca ocorre muito quando a companhia é recente, mas ela pode ser desfeita: é só procurar o sistema e-Cad.

Para que a empresa realize a correção do seu DARF com esse sistema, ela não pode esquecer-se de fazer um código de acesso e ele é realizado na opção “Saiba como gerar código”. Também será requisitado pelo e-Cad o CNPJ da empresa e uma senha.

Quantos tipos de DARF existem?

As empresas vão selecionar um DARF de acordo com o seu perfil, mas essa variação não se refere ao seu código: 2372 será sempre para a contribuição social. Na realidade, o DARF SIMPLES está destinado às empresas que fazem uso do Simples Nacional; para qualquer outra, o formulário adequado é o COMUM.

Além de os códigos não serem mudados, a funcionalidade e a obrigatoriedade é sempre igual, não sendo importante qual é o tipo do documento de arrecadação. Da mesma maneira, as consequências para quando o DARF 2372 não é realizado também são iguais, incluindo uma multa de 20% e, possivelmente, a prisão daqueles que estão sonegando.

E quem está com o DARF 2372 atrasado, mas não está sonegando?

É verdade que nem todas as empresas que não fazem o documento de arrecadação estão cometendo sonegação: elas apenas passaram do devido prazo. Sendo assim, os empreendedores são obrigados a solicitar uma segunda via através da página da Receita Federal: http://idg.receita.fazenda.gov.br/.

As empresas podem pedir essas novas vias do DARF por meio do programa que realiza o seu cálculo, além de ser possível recorrer ao seu extrato do IR: ele também armazena as contribuições que não foram feitas para que a empresa as atualize. Outra possibilidade é que se realize o preenchimento manual: nesse caso, os empreendedores farão o download de um tipo de formulário e também das orientações, procurando-se essas opções em Orientações Tributárias.