A CSLL significa Contribuição Social sobre o Lucro Líquido e é um tributo federal, ou seja um imposto de competência da União, sobre a renda de qualquer natureza. Possuem como gerador de fatos a aquisição da disponibilidade tanto econômica, quanto jurídica. São incididas sobre as pessoas jurídicas que residem no Brasil. A CSLL tem como principal objetivo apoiar e financiar a Seguridade Social financeiramente. Esse apoio condiz aos investimentos em serviços públicos como aposentadoria, direitos à saúde e desemprego, entre muitos outros.

Todas as pessoas jurídicas que residem no país e também as equiparadas de acordo com a legislação IRPJ, devem e são obrigadas a realizar o recolhimento de CSLL. Como podemos notar é um leque grande de contribuintes, mas, a forma de apuração da base de cálculo pode variar entre eles de forma bastante significativa. Sua fração é de 9%, tendo exceção para as empresas que atuam como instituições financeiras, se seguros privada e capitalização. As mesmas devem recolher o CSLL em até 15% do seu lucro.

Como calcular a CSLL?

Calcular a CSLL irá depender do tipo de regime de tributação escolhido pelo contribuinte.

Lucro Real

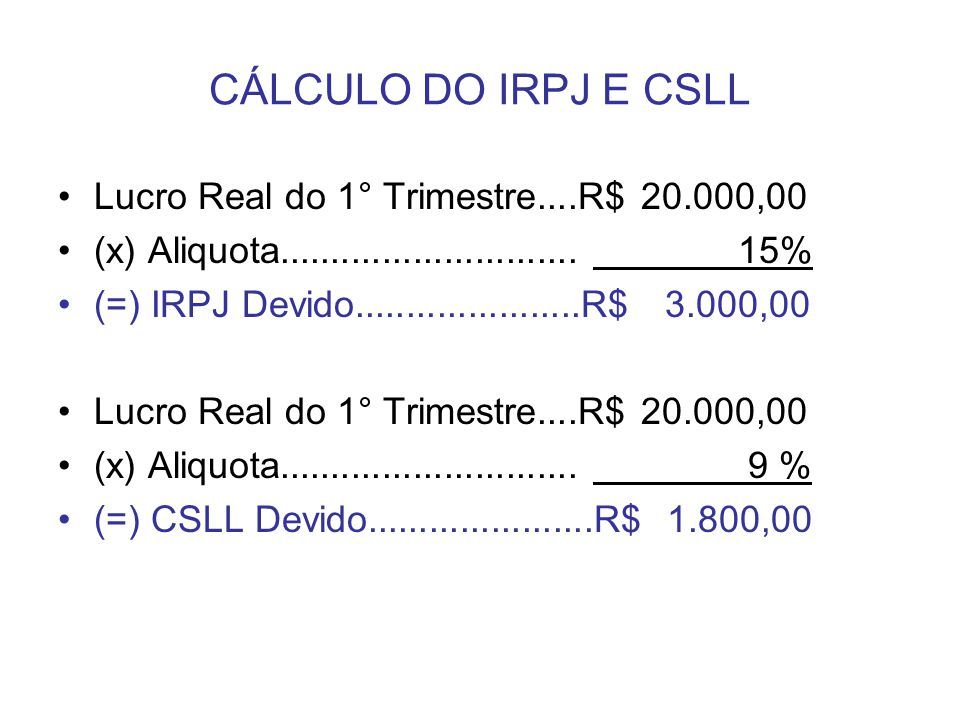

Tendo como base o lucro real, a CSLL é apurada em um período trimestral, após a contabilização dos acontecimentos, como vendas, impostos, despesas, custos e ai sim chegaram ao lucro. Esse tipo de regime tributário tem suas particularidades, que são a base de cálculo que deve estar ajustada no LALUR, o livro de Apuração do Lucro Real e as adições exigidas pelo fisco. Não se esquecendo das exclusões exigidas também.

Após os ajustes serem realizados, é aplicado a fração da CSLL e a partir disso chegamos ao valor que deverá realmente ser pago. No Lucro real é permitido recolhe a CSLL através da estimativa mensal. É nessa modalidade de cálculo que as regras passam a valer para o lucro presumido.

Lucro Presumido

O lucro presumido é outro tipo de regime tributário, considerável mais simples de ser explicado, se comparado com o lucro real. No lucro presumido não a porque apurar fatos contábeis, já que o fisco utiliza as frações de presunção para definir o lucro da empresa naquele determinado período.

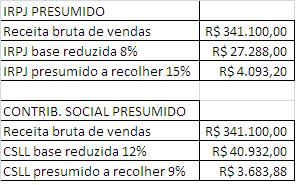

Em primeiro lugar será apurado o faturamento trimestral. Logo após para sabermos o lucro, será aplicado a fração de presunção que pode chegar a 32% para serviços gerais, mantendo a exceção de transportes de carga e os serviços hospitalares, além dos 12% para atividade de comércio. Depois desse cálculo é muito simples, pois será preciso aplicar apenas a CSLL em 9% a 15% para que se possa definido valor que deverá ser recolhido.

Simples Nacional

Mesmo as empresas que optam pelo Simples Nacional, deverão realizar a contribuição com a CSLL, mas não permanecem as alíquotas básicas de 9% a 15%, pois a primeira parte básica desse regime tributário se refere ao recolhimento de outros diversos tributos em uma nova única guia mensal. É necessário consultar a tabela de todos os anexos de atividades do Simples e verifique a variação das frações da CSLL segunda a receita bruta que foi apurada nos últimos 12 meses.

Como é feito o pagamento da CSLL?

Com exceção dos portadores do Simples Nacional, que fazem o recolhimento de seus tributos através das guias de documento de Arrecadação do Simples (DAS). Já os demais regimes que são os que recolhem o DARF, que é o documento de Arrecadação da Receita Federal já nas agências bancárias da rede que arrecadou as Receitas Federais. É preciso ficar atento ao código de recolhimento mais adequado ao seu perfil tributário.

A CSLL é apenas mais uma entre diversas siglas de ordens tributárias brasileiras. Estudar a gestão tributária e entender um pouco sobre cada uma, principalmente no que diz respeito a recolhimento fiscal pode ajudar a evitar surpresas diante a hora de efetuar os pagamentos.

1 comentário em “CSLL”