A Secretaria da Fazenda tem um meio próprio para que as empresas repassem a ela os seus recolhimentos fiscais: é o Código Fiscal de Operações e Prestações (cfop). Ele tem de ser posto na nota fiscal eletrônica, ou seja, cada vez que a empresa tem uma transação comercial, a sua NF-e terá o cfop adequado.

Deve-se reforçar que a declaração de imposto de renda da companhia também está atrelada às notas fiscais. Afinal, elas registram cada possível rendimento para a empresa e isso tem de ser devidamente mencionado no IR. Sendo assim, é vital que a lista desses códigos seja obtida pelos empreendedores.

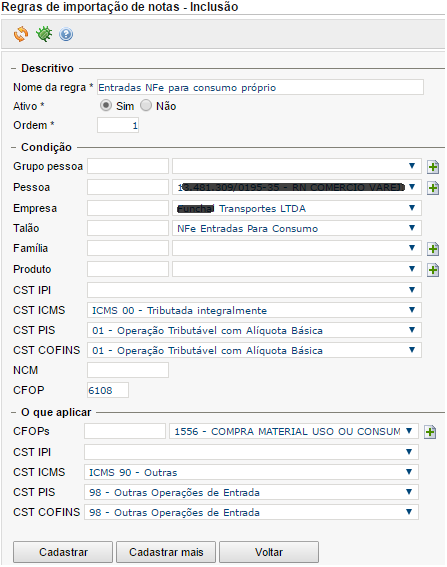

Para que serve o cfop 1556?

Esse cfop está relacionado a qualquer bem que a empresa adquira para utilizar. Dessa forma, uma companhia de cadernos pode fazer nota fiscal com esse código para a celulose que adquire a fim de fazer as folhas. Também é possível que uma empresa de celulares coloque esse cfop quando registrar que adquiriu as placas para os smartphones, etc.

Nesse tipo de código não está citada a substituição tributária e é importante frisar que o que foi comprado não pode ser vendido de novo: se a corporação compra algo que será destinado à revenda, o código 1556 não está correto.

Quando o cfop 1556 está errado, o que se pode fazer?

Se essa aquisição foi registrada com um código fiscal errado, a empresa tem de ter rapidez para corrigir. Se o 1556 está certo, mas qualquer outra informação foi confundida, a medida acertada é usar a Carta de Correção e ela pode ser requerida com a Secretaria da Fazenda presencialmente ou procurada no Portal da Nota Fiscal Eletrônica.

Entretanto, a nota fiscal que está com o cfop trocado não pode ser aproveitada: precisa-se inutilizá-la através do site da NF-e. Fazendo isso, o empreendedor estará liberado para registrar de novo essa aquisição e usando o cfop apropriado: é indicado que se pergunte à Sefaz quando há dúvida se a nota fiscal foi mesmo inutilizada.

Punições quando a nota fiscal eletrônica não é corrigida

É bom que os empreendedores tenham ciência de que uma nota fiscal que ateste transação errada pode ser considerada pelo Ministério Público como uma tentativa de sonegação. É claro que, quando ela é corrigida logo, esse tipo de acusação não acontece.

Considerando que a declaração de Imposto de Renda ateste que existem diferenças com relação ao ICMS e a essas noras fiscais, o responsável pode passar um tempo na cadeia. É ordenado que todo o ICMS que a empresa acabou sonegando seja devolvido, mas o seu valor não será igual ao da época da nota fiscal eletrônica: será juntado 20%.

Recursos para quem emite (e tem de corrigir) uma nota fiscal

Existe o Portal da Nota Fiscal Eletrônica, onde se pode usar a inutilização e também confirmá-la. Com o site http://www.nfe.fazenda.gov.br/portal/principal.aspx consegue-se o programa oficial para a feitura das notas fiscais eletrônicas e reforça-se que os programas que vêm de outros sites não são da Secretaria da Fazenda.