As pessoas que já fizeram uma nota fiscal eletrônica sabem que existe um código para cada tipo de venda que se realiza e que esse código é de acordo com o Ministério da Fazenda. O problema é que os empreendedores que não estão habituados à emissão podem não saber exatamente qual é o Código Fiscal de Operações e de Prestações (cfop) que tem de ser utilizado: quando se escolhe o cfop 5922, por exemplo?

Como a maioria dos outros códigos, esse está ligado ao ICMS, apesar de ocorrer recolhimento de outros tipos de impostos também. Precisa-se por essa numeração no caso de ocorrer “lançamento de simples faturamento” e que ocorra por uma “entrega futura”.

O que isso tudo significa?

É simples explicar o que é o simples faturamento e o que é a entrega futura. Esse é o contexto comum das encomendas: quando uma empresa encomenda algo de um fornecedor, ela tende a pagar quando ocorre a entrega, ou seja, é aí que ocorre o faturamento. Todavia, paga-se “um sinal” para que os trâmites sejam começados: a fim de que não se tenha de declarar esse tipo de imposto, coloca-se o cfop 5922 para que tudo seja deduzido na hora da entrega.

Apesar de isso não ser uma coisa ilegal, é considerado uma manobra, mas que não traz nenhuma espécie de problema para os empreendedores. O que vai estar discriminado é que o fornecedor apenas teve lucro quando toda a encomenda foi entrega.

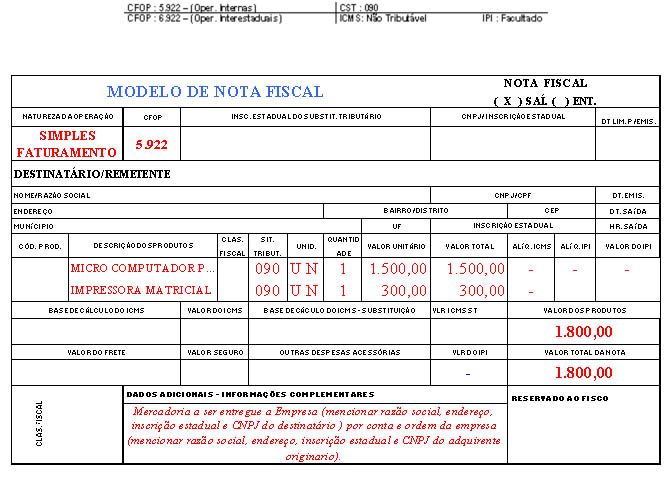

Quais são as características do cfop 5922?

Existem algumas características para essa ação fiscal, inclusive com relação ao IPI: no caso, ele é facultado. Na área de “natureza da operação”, os contadores têm de assinalar “Simples faturamento”, além de não se esquecer que vai ser debutado o imposto ICMS.

Precisa-se salientar que não importa quantas mercadorias o fornecedor vai encaminhar: se forem três, por exemplo, vai haver três notas fiscais e eles nunca podem deixar de emiti-las.

Carta de correção para o cfop 5922

Um recurso que os contadores usam para que as notas fiscais fiquem sempre adequadas é a carta de correção. Isso é ofertado pelo Ministério da Fazenda como um modo de diminuir multas e problemas judiciais: no caso de haver um erro relacionado à digitação, por exemplo, essa carta permitirá que se corrija.

Contudo, a natureza da venda tem de ser sempre a mesma: no caso de ser uma venda por simples faturamento, a nota fiscal corrigida tem de continuar assinalando isso. Se a venda é interestadual, isso não pode ser alterado na hora de corrigir a nota, ou seja, podem-se arrumar os erros básicos apenas.

Nota fiscal eletrônica

O site http://www.nfe.fazenda.gov.br/portal/principal.aspx tem todos os downloads relacionados à emissão de nota fiscal, até da legislação. Vale a pena que os empreendedores, inclusive os que têm algum profissional de contabilidade para ajudar, informem-se sobre a lei e sobre os códigos que vão ser mais comuns no tipo de venda que realizam. Também é necessário que as consultas, como a de disponibilidade, sejam acompanhadas.