A DRE (Demonstração do Resultado do Exercício) é uma das principais e mais importantes obrigações de qualquer empresa, independente do seu segmento e tamanho. A DRE tem uma grande responsabilidade na tomada de decisões por parte dos gestores das instituições ou empresas e concentra-se em informações de alta relevância para a realização de um planejamento eficiente e estratégico para os gestores e interessados na Sociedade.

O que significa a DRE?

A DRE significa, Demonstração do Resultado do Exercício e é um tipo de demonstração financeira que tem como principal objetivo compilar as informações financeiras de uma instituição ou empresa a fim de formar os resultados líquidos do exercício, ou seja, o lucro ou prejuízo que resulta de cada operação.

A formação desse resultado é fornecida através da definição de diversas receitas da empresa, sendo seus custos e despesas, desde o princípio contábil do Regime de Competência de Contas. Empreendedores se perguntam, se depois de ter operado o ano inteiro quanto a empresa ganhou, ou quanto a empresa gastou com uma despesa específica, podendo ser respondida com a análise da DRE. Percebeu porque a DRE é tão importante e uma das principais demonstrações contábeis?

Como montar a estrutura da uma DRE?

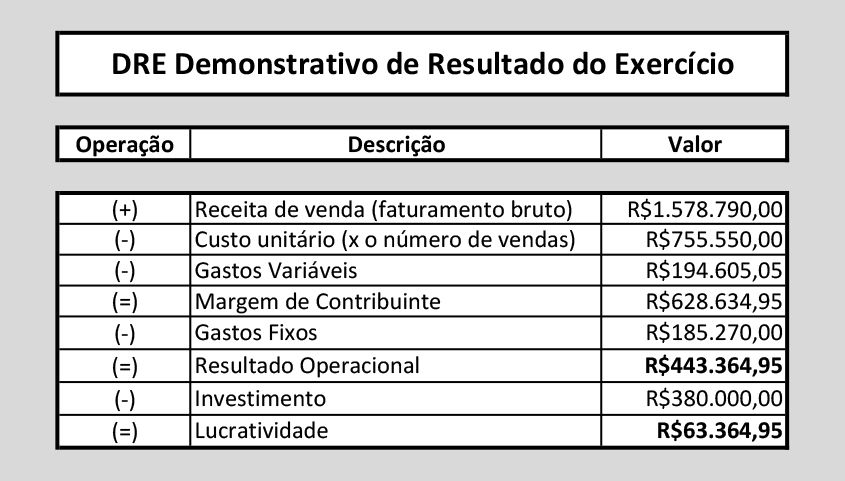

A DRE é composta por um resumo financeiro dos resultados operacionais e não operacionais da Sociedade em um determinado período estabelecido previamente e que poderá servir como base para as análises dos gestores e investidores.

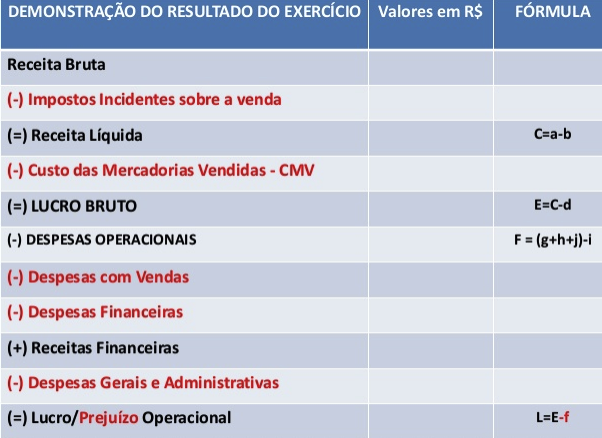

A sua estrutura compõe e forma uma lógica de análise por diferentes etapas compreendendo os resultados brutos, o resultado operacional e o resultado não operacional, além do resultado líquido. Abaixo um formato resumido da DRE:

- Receita de Vendas

- ( – ) Custos

- ( = ) Lucro Bruto

- ( – ) Despesas Operacionais

- ( = ) Lucro Operacional

- ( +-) Resultado não Operacional

- ( = ) Lucro Antes de Impostos sobre a Renda

- ( – ) Impostos

- ( = ) Resultado Líquido ou Lucro ou Prejuízo Líquido

Apesar de não ter um prazo de comprometimento definida em lei, elabora-se a DRE uma vez ao ano, tendo como objetivo de divulgar os resultados da Sociedade no período que foi encerrado. No entanto, é possível elaborar a DRE para outras diversas finalidades e em variados períodos. Dependerá da necessidade de cada empresa.

Como montar um DRE

Informações que devem aparecer na sua DRE?

Para entender a estrutura de uma DRE, é importante ter em mente quais as informações contidas em cada uma das linhas. A construção da DRE se inicia a partir dos valores que referem à receita bruta de vendas e serviços prestados pela empresa, junto aos impostos incidentes e seus abatimentos, além das deduções.

Partindo dessa informação é possível achar os valores da receita líquida das mesmas vendas e serviços, e que também devem fazer parte da DRE. A partir deste valor são subtraídos os custos das mercadorias comercializadas ou serviços prestados para que se encontre o valor do Resultado Operacional Bruto do período. Já as despesas incorridas devem ser subtraídas e das demais receitas devem ter o valor acrescentado para que se obtenha o Resultado Operacional Líquido, antes da incidência dos impostos.

Por último, a provisão para o recolhimento do Imposto de Renda encerra o informativo oferecido pela DRE. Entender da melhor forma possível a DRE é muito importante para o empreendedor, para que possam separar de forma adequada quais são os custos e o que são despesas. Partindo desse entendimento é possível adquirir uma visão melhor sobre a empresa ou instituição e definir as melhores estratégias vencedoras de rentabilidade das vendas.