A tributação das pessoas jurídicas é organizada pela Receita Federal por meio de registros e as próprias empresas também têm a sua responsabilidade por ele: elas precisam reportar para o órgão as suas transações e usar códigos. É com o Documento de Arrecadação de Receita Federal (DARF) que elas fazem essas coisas: essa documentação vai mostrar cada ação financeira e, consequentemente, quanto que as companhias pagarão em relação aos impostos.

O DARF não é um documento restrito às corporações maiores ou que tenham mais rendimentos. Também não existe a determinação de que somente os contadores podem prepara-lo: existem diversos empresários que, por terem um negócio pequeno, fazem sozinhos a contabilidade e, sendo assim, todos os documentos.

DARF 4737: explicação

Esse é um dos códigos que a Procuradoria Geral da Fazenda Nacional mostra sobre o parcelamento de débitos. O 4737 especificará que a empresa que tinha determinada dívida, seja ela de cunho previdenciário ou de outra natureza, está parcelando com a PGFN.

Uma característica do parcelamento que é representado pelo 4737 é que não se pode fazer modificação. Se a empresa que pediu a divisão da dívida escolher a forma A de parcelas, ela tem de mantê-la até que o débito seja totalmente pago.

O Simples Nacional tem algo a ver com o DARF 4737?

Quando uma companhia participa do Simples Nacional e precisa do parcelamento da PGFN, ela pode fazer o DARF 4737 do mesmo jeito. O formulário SIMPLES é o especial para as companhias nessa condição e só ele servirá para esse documento fiscal. Outro formulário existente é o COMUM; esse é para que as empresas que não pediram o Simples Nacional também reportem que estão fazendo seu parcelamento com a Procuradora Geral da Fazenda Nacional.

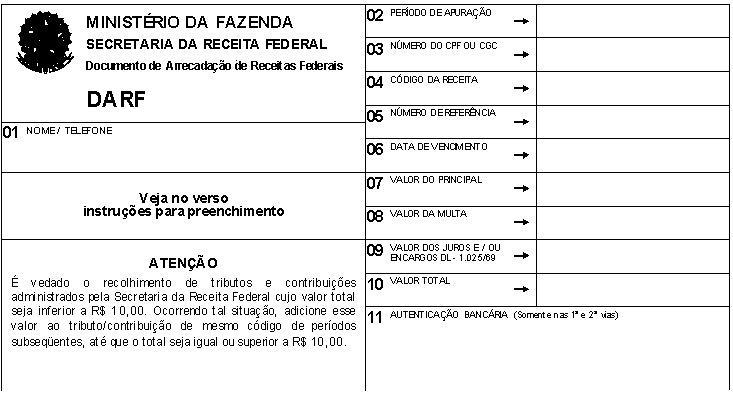

Como os empresários podem fazer o DARF 4737?

O Documento de Arrecadação da Receita Federal pode ser feito usando o preenchimento manual: dessa forma, o empresário vai acessar http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/darf-impressao-para-preenchimento-manual-1/darf-impressao-para-preenchimento-manual e inserir dados como o período base e também a autenticação feita pelo arrecadador, entre outras.

A declaração de imposto gera um extrato e esse extrato tem a capacidade de mostrar para os empreendedores quais são as possíveis declarações que ainda se tenha de mandar, tais como o DARF 4737: http://idg.receita.fazenda.gov.br/orientacao/tributaria/declaracoes-e-demonstrativos/dirpf/extrato-do-processamento-da-dirpf/extrato-do-processamento-da-declaracao-do-imposto-de-renda-pessoa-fisica.

É válido destacar que o preenchimento do DARF é algo que qualquer empresa que tenha débitos parcelados com a Procuradoria Geral da Fazenda Nacional precisa fazer e que as dúvidas sobre a sua emissão podem ser respondidas pela Receita Federal em um dos seus postos.

Esse órgão também possui um sistema para o cálculo do 4737 e as suas orientações gerais são acessadas no http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/pagamento-do-imposto-de-renda-de-pessoa-fisica/pagamento-das-quotas-do-imposto-de-renda-pessoa-fisica-irpf/pagamento-das-quotas-do-imposto-de-renda-pessoa-fisica-irpf, onde se tem o software para essas contas.

O que significa quando a empresa não faz o 4737?

A Receita Federal precisa saber quando alguma companhia está parcelando débitos e não informar com o DARF 4737 é ilegal. Com isso, os empresários podem acabar com uma reclusão e a multa que o órgão envia é de 20%, prejudicando os créditos futuros que a corporação quisesse pedir.