O Documento de Arrecadação de Receitas Fiscais (DARF) é de grande utilidade para um órgão público chamado Receita Federal porque sistematiza quais são os impostos que as pessoas jurídicas estão depositando. Há mais facilidade até mesmo para a Contabilidade dessas companhias: tendo um sistema para dar orientações, fica mais simples declarar o recolhimento dos seus impostos.

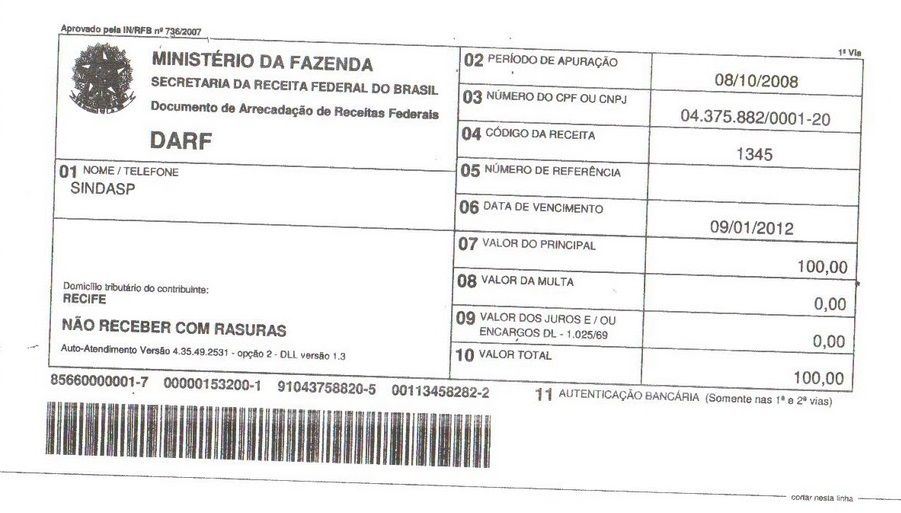

Esse documento também mostra quando a empresa está em dívida com algum tributo, tal como com a Declaração de Débitos e créditos Tributários Federais (DCTF): esse item tem de ser mandado todos os anos para a Receita Federal e, quando ele está atrasado, a empresa tem de emitir o DARF 1345.

Qual é a relação entre o DARF e o DCTF?

Alguns contribuintes não entendem porque é preciso uma sigla para especificar a declaração de outra. A razão é que o DARF vai mesmo fazer referência a qualquer tipo de débito, inclusive documental, que a empresa apresente. Para usar o DARF 1345, basta que esse código seja incluído quando o documento for gerado. Normalmente, quando a pessoa jurídica atrasou o DCTF, mas já o regularizou, não tem necessidade de o DARF 1345 ser declarado.

Quais são os meios para o empresário emitir o DARF?

O sistema da Receita Federal apresenta dois documentos de arrecadação diferentes; contudo, essa diferença é apenas com relação à sua “origem”: para as empresas que estão registradas no programa Simples Nacional, existe um formulário com identificação diferenciada. O segundo formulário é para a totalidade das outras empresas: no sistema, elas são nomeadas como COMUM e a sua declaração também é o DARF COMUM.

Quando as empresas estavam no SIMPLES NACIONAL e escolhem sair, elas precisam consultar a Receita Federal para saber como fica a sua declaração: a partir de quando elas vão usar o sistema COMUM para as suas emissões? A mesma dica é para os que se inscrevem no SIMPLES NACIONAL: a transação do DARF COMUM para esse pode ser confusa e é válido tirar sempre as dúvidas com os postos da Receita.

Emissão: como é melhor para as companhias fazerem-na?

Não existe um modo único de as pessoas jurídicas fazerem a emissão do DARF: elas podem selecionar qualquer um dos três que mais parecer fácil. Primeiro, pode-se procurar o sistema de cálculo que a Receita Federal tem e fazer a emissão através dele: http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/pagamento-do-imposto-de-renda-de-pessoa-fisica/pagamento-das-quotas-do-imposto-de-renda-pessoa-fisica-irpf/pagamento-das-quotas-do-imposto-de-renda-pessoa-fisica-irpf.

Mais um meio de fazer o Documento de Arrecadação de Receitas Fiscais é usar o extrato da declaração de imposto de renda. Como todo extrato, esse papel tem informações do que foi feito e aponta-se quando alguma declaração está faltando. Uma emissão que muitas pessoas jurídicas fazem é com o preenchimento manual: http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/darf-impressao-para-preenchimento-manual-1/darf-impressao-para-preenchimento-manual. Abrindo essa página, os empreendedores terão o formulário e orientações vindas da Receita.

Sonegação

O fato de uma empresa ter um DARF em suspenso, ou seja, não mandado, pode ser uma justificativa para o Ministério Público fazer denúncia. O delito que se refere a isso é a sonegação e a multa paga é de 20%, com possibilidade de prisão.