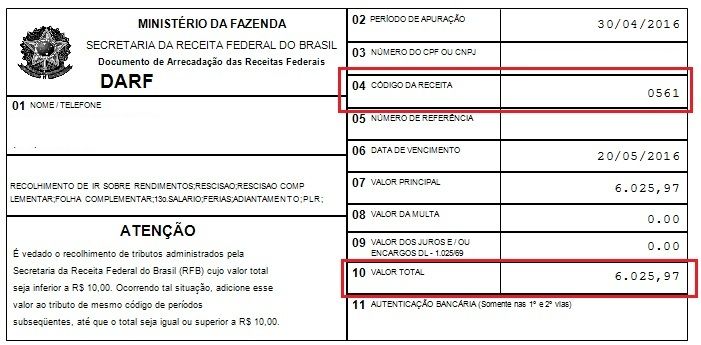

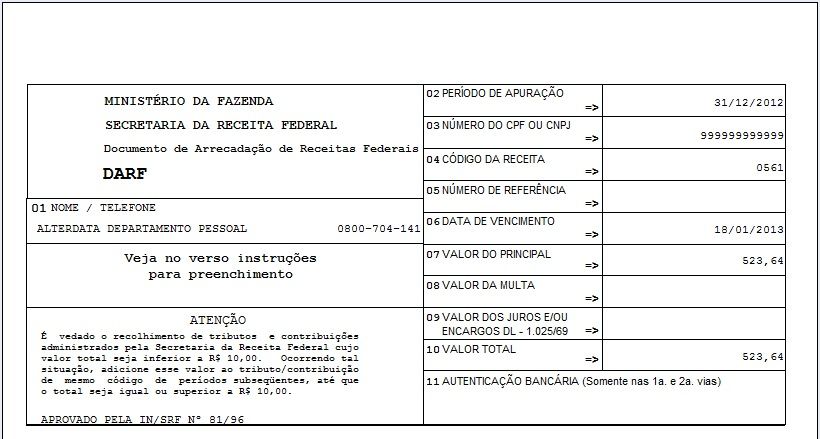

DARF 0561 – IRF – REMUNERAÇÕES DO TRABALHO ASSALARIADO

O código referido se aplica ao recolhimento do imposto de renda retido em decorrência de pagamentos de salários, principalmente adiantamento de salários a qualquer título existente, como:

- Pro labore;

- Remuneração indireta, vantagem, subsídio, retirada;

- Indenização sujeita à tributação, vencimento, soldo, ordenado;

- Comissão, corretagem benefício, remuneração mensal ou prestação única da previdência social;

- Remuneração de conselheiro fiscal e administração, diretor e administrador de pessoas jurídicas, titular de empresas individuais, entre outras;

- Gratificação e participação dos dirigentes do lucro e outras remunerações associadas ao vínculo empregatício, de recebimento por pessoas físicas residentes no Brasil.

O imposto de Renda Retido, seja IRRF ou IRF é uma obrigação tributária das pessoas jurídicas ou equiparadas. As pessoas jurídicas são obrigadas a reter do dono da renda ( o beneficiário) os impostos correspondentes. Os profissionais que atuam no controle de gestão tributária das empresas acabam tendo dúvidas sobre o procedimento que devem e precisam ser realizados e utilizados, principalmente a aplicação correta dos códigos DARF.

DARF significa Documento de Arrecadação de Receitas Federais. Abaixo alguns dos principais códigos DARF e o que eles significam.

- DARF 0561 – IRF – Remuneração do Trabalho Assalariado

- DARF 0588 – IRF – Remuneração de Autônomos

- DARF 3208 – IRF – Aluguéis e Royalties

- DARF 1708 – IRF – Pagamento de Serviços Profissionais – PJ

- DARF 4600 – IRPF – Ganhos de Capital

- DARF 0211 – IRPF – Quotas do Imposto de Renda Apurado na Declaração

- Tabela de Códigos DARF – Retenções na Fonte

O Documento de Arrecadação de Receitas Federais, o DARF, é um documento utilizado principalmente pelo Ministério da Fazenda junto a Receita Federal, como uma ferramenta de cobrança dos contribuintes no pagamento dos tributos embutidos em todas as operações financeiras. É dividida em dois grupos, simples e comum. A guia é de uso para pessoas físicas e jurídicas.

DARF Simples

O DARF simples não é utilizado em grande quantidade, como antigamente. Desde 2011, coma lei do Simples Nacional, foi substituído pelo Documento de Arrecadação Simples Nacional, a DAS. O DARF Simples iniciou em 1997 no mês de janeiro como documento utilizado pelas empresas do Simples como guia única de recolhimento de tributos. Nele estava englobado o RPJ, CSLL, PIS/PASEP, COFINS e IPI, dependendo do perfil da pessoa jurídica ICMS ou ISS.

DARF Comum

Já o DARF Comum foi criado alguns meses após a criação da DARF Simples. Diferente da DARF Simples, esse documento se mantém em uso até hoje. É o DARF Comum o principal meio de arrecadação de tributos de contribuintes, seja pessoa física ou jurídica. Alguns exemplos típicos de documentos são as guias de pagamento do PIS sobre o faturamento de empresas, o imposto de importação de produtos importados na alfândega ou mesmo o imposto das fontes pagadoras.

DARF no Imposto de Renda

Para o pagamento da primeiro parcela, ou caso seja em parcela única, é necessário que o declarante imprima o DARF diretamente no programa IRPF do ano inteiro. O processo é simples, clique no menu opção “Declaração”, depois clique em “imprimir” e em seguida coloque a opção “Darf com código de barras”.

A parcela habitual tem vencimento em 29 de abril, sem mais acréscimos. Após essa data, o pagamento precisa ser efetuado com os acréscimos legais que são melhores detalhados na página dentro do site do Sicalc.